本記事では、妊娠中も入れる保険コープ共済について実際に営業さんに確認したことをまとめます。

私は切迫流産、早産経験があるので、次の妊娠に備えて保険の見直しを考えていたのですが、、、

切迫経験があると5年以上は切迫に関する保証は適用外の保険ばっかりなんですよ(T_T)

更に妊娠中はそもそも医療保険自体に入れなかったり。

そんな中、妊娠中でも加入できてその妊娠も保障される医療保険がこちらの2つ。

どちらも月額2000円前後から。保障内容もほぼ同じ。

ただ、コープ共済の方が

こちらの2点で優れているため、コープ共済1択で良いんじゃないか?というのが私の考えです。

※ABCおかあさん保険は、19週以内までの加入必須。入院給付金は30日分までしか支払われません。

今回コープ共済について、実際に保険販売員さんにお話を聞くことができました。

- 妊婦が加入するための条件

- 申し込みから保険開始までどのくらいかかるか?

- 生協加入からコープ共済申し込みまでの流れ

こちらについて詳しく綴らせていただきます。

妊娠後に医療保険加入を検討されている方の参考になればうれしいです。

コープ共済「たすけあい女性コース」とは?

妊娠中でも加入できる医療保険はコープ共済の「たすけあい」です。

「たすけあい」には、掛け金が2000円、3000円、4000円の3種類があります。

掛け金と1日あたりの給付金はこちら

- 月額2000円⇒5000円/日

- 月額3000円⇒7000円/日

- 月額4000円⇒10000円/日

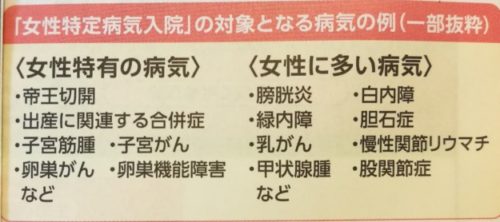

女性特定病気入院であれば上記日額に更に3000円プラスされます。

こちらには記載されていませんが、切迫流産や切迫早産も、女性特定病気入院に含まれます。

例えば、切迫で入院した場合、月額2000円コースであれば、入院1日あたり5000円+3000円=8000円が支給されます。

期間は最高184日の入院に対応。

またコープ共済は、妊娠中のプラン切り替えも可能です。

例えば、妊娠したら保障の多いコースに切り替えて、出産後に安いコースに戻すということも可能。

逆にコープ共済の気になる点は、手術の給付額が少なめという点。

ただ、帝王切開は健康保険が適用され通常の出産より安くなることが多いので手術給付金の少なさはそれほど大きな問題にはならないかな?

やはり、家計を圧迫するのは、切迫等の長期入院です。

その点、女性にまつわる病気の入院給付金は手厚くなっているので、必要ないところはカットして大切な部分をしっかり保障してくれる良い保険だと思います。

妊婦がコープ共済に加入するための条件は?

コープ共済に妊娠中に加入する際の条件は何か?

前述しましたが、コープ共済は妊娠週数に関係なく加入できます。

ただし医療保険なので基本的に健康体であることが前提です。

告知事項にはこういう質問があります。

- 過去1年以内に、病気やケガで、医師による検査、診察、治療、薬の処方、通院指示を受けたことがありますか?

- 過去5年以内に、つぎの病気により、医師の検査、診察、治療、薬の処方、通院指示を受けたことがありますか?

がん(悪性新生物) 脳卒中 脳梗塞 脳出血 くも膜下出血 脳動脈瘤 狭心症 心筋梗

塞 心臓弁膜症 先天性心疾患 心筋症 上室性頻拍 心室頻拍 心房細動 心房粗動

脂肪肝 肝硬変 肝炎 肝炎ウイルスキャリア 肝機能障害 糖尿病 高血圧症 統合失調

症 アルコール依存症 薬物依存症- 過去1年以内に、健康診断、人間ドック、がん検診、妊婦健診、乳幼児健診などで異常を指摘され、「再検査」「精密検査」「治療が必要」などの診断を受けたことがありますか?

たすけあいにご加入をご検討中の方はこちらをご確認ください 参照

ざっくり言うと、

健康体でなければひっかかってしまうことがあるよ

ということ。

ネットでいろいろ調べていた時に、

病気は完治しているが経過観察で年に1度通院されている方は「たすけあい」に条件付きでの加入になった

という事例がありました。

健康体の妊婦である場合は、こちらの2つが加入に際し重要になってきます。

- 過去5年以内に、帝王切開を受けたことがあるか?

- 今回の妊娠に関して、健康保険適用の検査、診察、治療、薬の処方、通院指示を受けていないか?

[健康保険適用の例]

貧血やつわりなどによる薬の処方、切迫流産、切迫早産、子宮頸管無力症、妊娠高血圧症候群、妊娠糖尿病 など

過去5年以内に帝王切開を受けている場合は注意

過去5年以内に帝王切開を受けている場合も、加入はできます。

ただし、加入後2年間は帝王切開の保障は受けられないという条件付きとなります。

逆に言うと、妊娠中でも加入できて帝王切開以外は保障されます。

既に保険適応の診療を受けている場合は保障されない

コープ共済の告知事項には、以下のような記述があります。

現在、妊娠中で、かつ、妊娠に関して、健康保険適用の検査、診察、治療、薬の処方、通院指示を受けていますか?

書き方がややこしいのですが、端的に言うと

今回の妊娠中に既に何らかのトラブルはありませんか?

ということ。

トラブルって何?どの範囲?となりますが「健康保険適用の検査、診察、治療、薬の処方、通院指示」と記載されています。

貧血やつわりなどによる薬の処方、切迫流産、切迫早産、子宮頸管無力症、妊娠高血圧症候群、妊娠糖尿病 など

今回の妊娠で既に診断や保険適応の診療を受けてしまっている場合は、保障されません。

妊娠、出産は病気ではないので保険適用されません。ただ、切迫など「何らかのトラブル」で「病気」と判断され、既に保険適用の治療を受けてしまっていると、ダメということですね。

「切迫で入院になった!やばい!!」

となってからは残念ながら保障対象外となります。

リスク高い妊婦も加入できる

過去に切迫早産での入院経験や、早産で出産されたような「リスク高い妊婦」であっても問題なく加入できるとのこと。

前回の妊娠出産は終わったこととして、告知義務はありません(保険販売員さんに確認済)

つまり普通の健康体であれば、

今回の妊娠でまだ異常がない場合は(保険診療を受けていない場合は)、妊娠週数に関係なく加入できて保障してもらえる

ちなみに次も切迫になるかもしれないリスク高め妊婦さんにおすすめの最強プランも教えてもらいました。

こちらにまとめているので、気になる方は参考にしてみてください。

コープ共済に入るには、生協加入が必須。そもそも生協って?

コープ共済に加入するためには、生協への加入が必須です。

※本人が加入していなくても、組合員と同一世帯の方であれば加入できます。

で、

生協っていったいなんなんだ!?

という方もいらっしゃると思うのです。

生協は「生活協同組合」の略で、数ある「協同組合」の一つです。

消費者一人ひとりがお金(出資金)を出し合い組合員となり、協同で運営・利用する組織です。引用:日本生活協同組合

ざっくり「みんなでお金出して便利なサービス運営しようよ」という組織

「コープ共済」「コープデリ」「パルシステム」等は、生協から派生したそれぞれ別のサービスです。

「出資金」は地域によってまちまち(500円~1000円程度)

私の利用しているコープみらいの場合は500円です。

※出資金の支払いは一回ぽっきり。退会すると返金してもらえます。

例えばコープデリに加入しているけど、パルシステムにも加入したい!

そんな場合は、コープデリとパルシステム別々に申し込む必要があります。ただし、既に組合員なので出資金は2重で納める必要はないんですね。

とにかく

組合員になることで、宅配や保険などの様々な生協のサービスを自由に利用することができる。

コープ共済加入には生協加入が必要ですが、必ず宅配の生協さんに申し込みが必要というわけではありません。

お急ぎの方はこちらから直接コープ共済に申し込み可能ですので参照してください。

私は今後を見据えて保険の相談をしたかったのと、毎週宅配してもらえる生協さんにも興味があったので、

- コープデリ加入

- コープ共済への相談

この2つの段階を踏みました。

申し込みから保障開始までどのくらいの期間が必要なの?

申し込み後、実際に保険が有効になるのはいつからか?

コープ共済は保険発行日は

毎月1日締め→翌月5日から発効(土日祝日の場合は次の平日)

となっています。

例)9月1日までに加入→10月5日は土曜日なので10月7日から保障開始

タイミングが良ければ申し込み後約1ヶ月、タイミングが少しずれると、1.5-2ヶ月で保障開始という感じです。

実際に体験した生協加入→コープ共済までの流れ

実際に私が体験した「生協に新規申し込み→コープ共済」までの流れを綴ります。

前述した通り、コープ共済加入には生協加入して、組合員番号を取得する必要があります。

ここは素直に、生協加入→生協のお兄さんに「コープ共済」について相談という流れを取りました。

\生協⇒コープ共済加入までの流れ/

●8月20日 オンラインから生協(コープデリ)に加入

●8月21日 担当の方から電話。

●8月22日 担当の方が訪問。

生協について10分ほどの説明。その際、コープ共済について詳しく聞きたい旨伝える。

●8月23日 コープ共済から電話

●8月27日 コープ共済の方が訪問。

10分ほどの説明。そのまま8月27日に加入すれば、10月7日~発効

私は次の妊活に踏み切ってから加入することにしたので、今回は細かくお話を聞いて終わりました。

保険担当の方が家に来るとなると

「押し売りされるのでは?」

とチキンハートがバクバクしてましたが「加入の際はご連絡ください」とサラリとしていて好印象でした。

さらにわからないことまで丁寧に教えてもらえて疑問点も解消できたので、コープ共済加入を検討されている方は、やはり実際にお話を聞いてみるのがおすすめです。

結局、生協加入→コープ共済担当の方と話すまで数日だったのでほとんどロスもありません。

生協加入の際の疑問点

生協加入の際に私が疑問に感じていた点もまとめてみます。

引っ越しで生協が変わる場合どうなるの?

引っ越しなどで生協が変わる場合、コープ共済はどうなるのか?

転勤が多い方は気になりますよね。

生協は地域によって変わってきます。引っ越しに伴い、保険が途切れてしまわないか心配だったのですが、

引っ越しの際は、コープ共済に連絡をすればOK

転居先を伝えれば、その地域の生協を紹介してもらえ、引継ぎしてもらえるということでした。

宅配の生協を休会・退会した場合どうなるの?

宅配の生協を休会・退会した場合はどうなるのか?

確認したところ、コープ共済と宅配の生協は別物なので、最初の出資金を返金してもらわず納めたまま組合員であれば、コープ共済のみで継続できるようです。

まとめ

コープ共済について、確認したことを綴らせていただきました。

まとめると

- 妊娠週数関係なく加入できる

- 入院給付金は最大184日まで

- 切迫等の女性特有の病気の場合は更に入院給付3000円/1日が上乗せされる

- 過去に切迫経験や早産経験があっても問題なく加入でき保障してもらえる

- 5年以内に帝王切開での出産経験がある場合は、加入後2年は帝王切開での保障はなし。

- 今回の妊娠で異常が見つかってからの加入はできない

とにかく、妊娠後に加入できるなんて他の保険ではあり得ません。

女性にまつわる病気の場合は入院給付金が3000円上乗せされたり、妊娠中でも自由にプラン切り替えができて、本当に手厚い。

正直、生協加入が必要というのがめんどくさいと思っていました。

ただ、実際生協を利用してみると

赤ちゃんがいる生活と非常に相性が良い

こちらの記事でも生協の離乳食シリーズのすばらしさを語っています。

骨取り魚の種類が豊富だし、子供に安心して食べさせられる。

オムツなどのかさばる日用品も届けてもらえるし。しかも結構安い。

妊娠中や産後しばらくは手数料なども優遇されて無料だし、宅配は必要なければ途中で休会も可能。その際、コープ共済を辞める必要もなし。

むしろ生協って注文方法にちょっとクセがあるので、子供が生まれる前の落ち着いた時期に慣れておいた方が後々スムーズかと思います。

私が住む関東圏であれば、コープデリとパルシステムあたりをママさんはよく利用しています。

コープデリ⇒コープデリ

パルシステム⇒【パルシステム】

![]()

パルシステムはテンション上がるけど、ちょっと割高。コープデリはもう少し身近な感じです。

その他全国の生協さんはこちらにリンクを貼っておきます。

- コープデリ(千葉・埼玉・東京・茨城・栃木・群馬・長野・新潟)

- 生協の宅配パルシステム(千葉・埼玉・東京、神奈川、茨城、栃木、群馬、福島、山梨、長野、静岡、新潟)

- おうちコープ(神奈川県・静岡県・山梨県)

- コープきんき事業連合

(滋賀県・京都府・奈良県・大阪府・ 和歌山県)

(滋賀県・京都府・奈良県・大阪府・ 和歌山県) - コープしこく(愛媛、高知、徳島)

- コープ九州事業連合(福岡・佐賀・長崎・熊本・大分・宮崎・鹿児島・沖縄)

- 北海道生活協同組合(北海道)

こちらの記事では、私が利用しているコープデリを元に、生協宅配について詳しく綴っています。気になる方は参考にしてみてください。

この記事がどなたかのお役に立てれば嬉しいです。

ありがとうございました!